인쇄회로기판 (PCB) 전문 제조업체 이수페타시스의 주가 전망과 기업분석을 소개합니다. 인공지능 (AI) 시장의 성장과 함께 구글, 엔비디아, MS, 인텔 등의 고객사를 확보하고 있는 이수페타시스의 장점과 전략을 알아보고, 재무정보와 차트 분석을 통해 투자에 필요한 정보를 제공합니다.

1. 이수페타시스 소개

인쇄회로기판 (PCB)은 전자부품의 기반이 되는 부품으로, 전자기기의 성능과 기능을 결정하는 핵심 요소입니다. PCB는 전자회로를 구성하는 도체 패턴과 절연체로 이루어져 있으며, 다양한 산업 분야에서 활용되고 있습니다. 특히, 5G, 인공지능 (AI), 자율주행 등 고부가가치 산업의 성장에 따라 PCB의 수요와 품질이 높아지고 있습니다.

이수페타시스는 1972년 설립된 PCB 전문 제조업체로, 초고다층 PCB를 생산하는 세계적인 기업입니다. 이수페타시스는 고객사의 요구에 맞춘 맞춤형 솔루션을 제공하며, 글로벌 시장에서 독보적인 기술과 생산, 영업환경을 구축하고 있습니다. 이수페타시스는 인공지능 시장의 성장과 함께 구글, 엔비디아, MS, 인텔 등의 고객사를 확보하고 있으며, 이들과의 협력 전략을 통해 시장 경쟁력을 강화하고 있습니다.

본 포스팅에서는 이수페타시스의 주가 전망과 기업분석을 소개합니다. 먼저, 이수페타시스의 재무정보를 분석하고, 주가 차트를 통해 주가 동향을 살펴봅니다. 그 다음, 이수페타시스의 주요 고객사와 협력 관계를 알아보고, 인공지능 PCB 사업의 성장 가능성을 평가합니다. 마지막으로, 이수페타시스의 장점과 전략을 요약하고, 투자 가치와 전망을 평가합니다.

2. 이수페타시스 주가전망과 기업분석

이수페타시스는 전자장비와기기 업종의 기업으로, 전자제품의 핵심 부품인 인쇄회로기판 (PCB)을 전문으로 생산합니다. PCB는 전자회로를 구성하는 도체 패턴과 절연체로 이루어져 있으며, 다양한 산업 분야에서 활용되고 있습니다. 특히, 5G, 인공지능 (AI), 자율주행 등 고부가가치 산업의 성장에 따라 PCB의 수요와 품질이 높아지고 있습니다.

이수페타시스는 고객사의 요구에 맞춘 맞춤형 솔루션을 제공하며, 글로벌 시장에서 독보적인 기술과 생산, 영업환경을 구축하고 있습니다. 이수페타시스는 인공지능 시장의 성장과 함께 구글, 엔비디아, MS, 인텔 등의 고객사를 확보하고 있으며, 이들과의 협력 전략을 통해 시장 경쟁력을 강화하고 있습니다.

이수페타시스의 주가는 2023년 7월 14일 기준으로 38,150원이며, 시가 총액은 24,129억 원입니다. 이수페타시스의 주가 차트를 보면 다음과 같습니다.

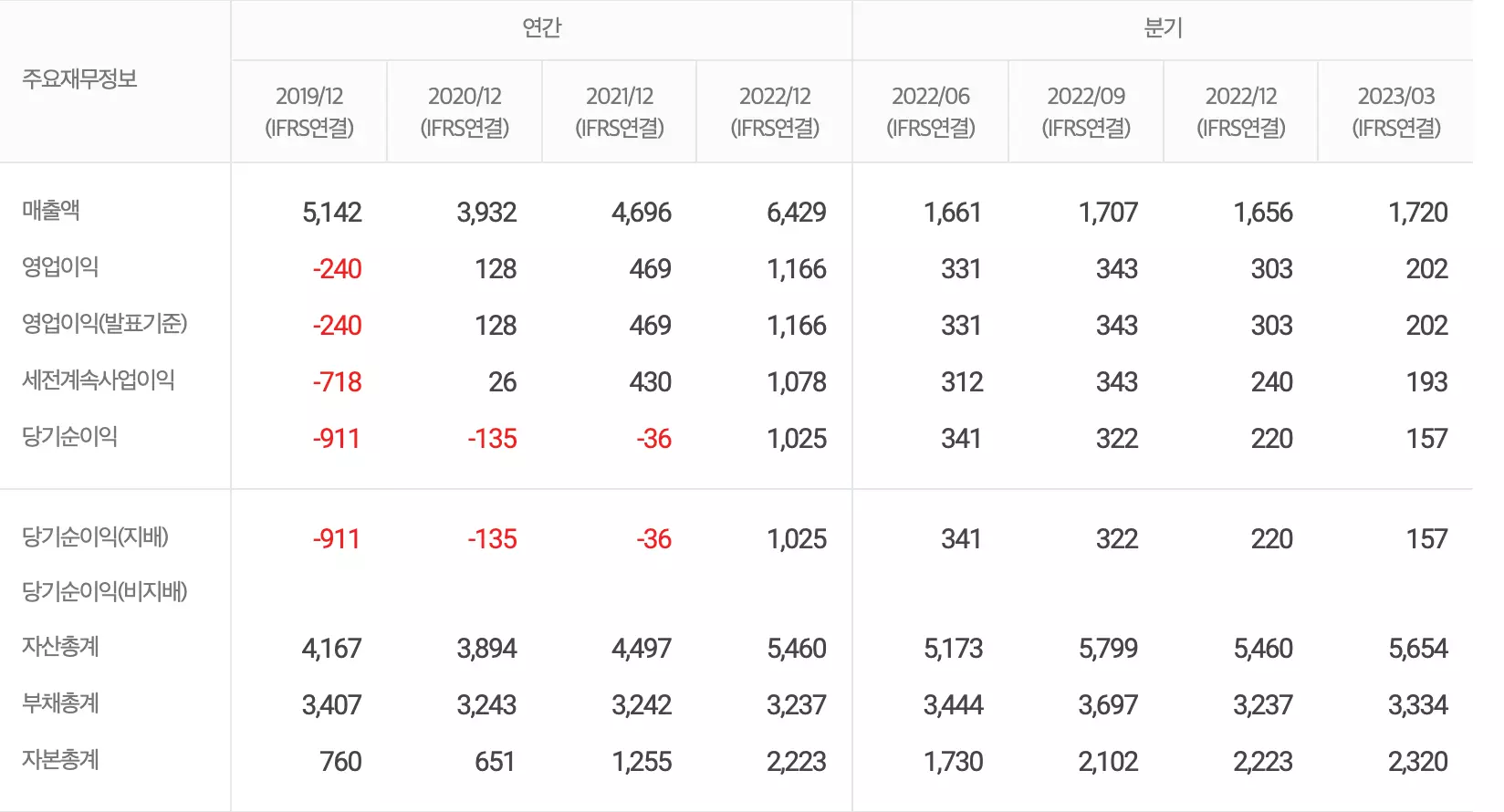

이수페타시스의 재무정보를 살펴보면, 2022년 연결 기준 매출액은 6,429억원, 영업이익은 1,166억 원, 당기순이익은 1,025억 원으로 전년 대비 각각 37%, 149%, 2,944% 증가했습니다. 이수페타시스의 주가 차트를 보면, 최근 1년간 주가는 4,655원에서 38,150원까지 상승했으며, PER은 13.70배, PBR은 6.32배입니다. 이수페타시스의 주가 전망은 긍정적입니다. 이수페타시스는 신규 시설 투자를 통해 생산능력을 확대하고 있으며, 구글을 비롯한 잠재 고객사 확대에도 성공할 가능성이 높습니다. 또한, 5G, AI, 자율주행 등 고부가가치 산업의 성장에 따라 PCB의 수요와 품질이 높아지고 있으며, 미-중 무역분쟁으로 인해 미국 기업들이 중국 기판 업체를 회피하고 있어 이수페타시스에게 반사이익이 발생하고 있습니다.

3. 결론

이수페타시스는 인쇄회로기판 (PCB) 전문 제조업체로, 초고다층 PCB를 생산하는 세계적인 기업입니다. 이수페타시스는 고객사의 요구에 맞춘 맞춤형 솔루션을 제공하며, 글로벌 시장에서 독보적인 기술과 생산, 영업환경을 구축하고 있습니다. 이수페타시스는 인공지능 시장의 성장과 함께 구글, 엔비디아, MS, 인텔 등의 고객사를 확보하고 있으며, 이들과의 협력 전략을 통해 시장 경쟁력을 강화하고 있습니다.

이수페타시스의 장점과 전략을 요약하면 다음과 같습니다.

- 고다층 PCB 기술력: 이수페타시스는 30층 이상의 초고다층 PCB를 생산할 수 있는 세계 최고 수준의 기술력을 보유하고 있습니다. 이수페타시스는 고객사의 요구에 맞춰 다양한 규격과 품질의 PCB를 제공하며, 특히 인공지능 PCB 분야에서는 엔비디아와의 협력으로 성공적인 사례를 보여주고 있습니다.

- 글로벌 리더십: 이수페타시스는 글로벌 시장에서 약 20%의 시장 점유율을 가지고 있으며, 미국, 중국, 일본, 독일 등 주요 국가에서 PCB를 수출하고 있습니다. 이수페타시스는 구글, 엔비디아, MS, 인텔 등 세계적인 IT 기업들과 지속적인 협력 관계를 유지하고 있으며, 신규 고객사 확보에도 노력하고 있습니다 .

- 신규 시장 진출: 이수페타시스는 PCB 시장의 변화에 빠르게 대응하고 있으며, 신규 시장으로 5G, 자율주행, 친환경 에너지 등을 타겟으로 하고 있습니다. 이수페타시스는 신규 시설 투자를 통해 생산능력을 확대하고 있으며, 미-중 무역분쟁으로 인해 미국 기업들이 중국 기판 업체를 회피하고 있어 이수페타시스에게 반사이익이 발생하고 있습니다.

이수페타시스의 투자 가치와 전망을 평가하면 다음과 같습니다.

- 수익성: 이수페타시스는 2022년 연결 기준 매출액은 6,429억 원, 영업이익은 1,166억 원, 당기순이익은 1,025억 원으로 전년 대비 각각 37%, 149%, 2,944% 증가했습니다. 이수페타시스는 영업이익률은 18.14%, 순이익률은 15.95%로 업계 평균보다 높은 수준을 유지하고 있습니다. 이수페타시스는 배당금을 지급하지 않고 있으며, 재투자를 통해 성장을 추구하고 있습니다.

- 안정성: 이수페타시스는 부채비율이 36.17%로 적정 수준을 유지하고 있으며, 당좌비율은 153.61%로 유동성이 충분합니다. 이수페타시스는 고객사의 다양화와 글로벌 시장의 확대로 매출액의 안정성을 높이고 있으며, 고부가가치 산업의 성장과 함께 PCB의 수요와 품질이 증가하고 있습니다.

- 성장성: 이수페타시스는 PCB 시장의 성장과 함께 자체 기술력과 생산능력을 강화하고 있으며, 신규 시장으로 5G, 자율주행, 친환경 에너지 등을 타겟으로 하고 있습니다. 이수페타시스는 구글, 엔비디아, MS, 인텔 등의 고객사를 확보하고 있으며, 이들과의 협력 전략을 통해 시장 경쟁력을 강화하고 있습니다 . 이수페타시스는 신규 시설 투자를 통해 생산능력을 확대하고 있으며, 구글을 비롯한 잠재 고객사 확대에도 성공할 가능성이 높습니다.

이상으로 이수페타시스의 주가 전망과 기업분석에 대해 소개하였습니다. 이수페타시스는 PCB 시장의 변화에 빠르게 대응하고 있으며, 신규 시장으로 5G, 자율주행, 친환경 에너지 등을 타겟으로 하고 있습니다. 이수페타시스는 투자자들에게 수익성, 안정성, 성장성을 모두 제공하는 훌륭한 기업입니다.

★ 관련 포스팅

AI 대장주 엔비디아(NVIDEIA) 신고가 경신 이유와 애플 넘어 시가총액 1위 달성 가능성은?

인공지능(AI) 시대 데이터 폭증과 함께 SSD 수출 급증! 삼성전자와 SK하이닉스, 관련주에 투자해야 할 이유

삼성 SDS(삼성에스디에스), 생성형 AI로 기업 업무 혁신하는 '브리티 코파일럿’과 ‘패브릭스’ 공개 그리고 주가 전망

HBM이란? SK하이닉스가 선도하는 인공지능 시대의 고대역 메모리

루닛 스코프와 루닛 인사이트: 암을 정복하는 딥러닝 기반의 진단솔루션

PCB업체 이수페타시스 주가 전망과 기업분석: 인공지능 고객사 엔비디아, MS, 구글, 그리고 인텔과의 협력 전략

한국 삼성전자 vs 대만 TSMC vs 미국 퀄컴: 반도체 업계의 패권을 놓고 달리는 세 기업의 기업분석 비교

'기업 이야기' 카테고리의 다른 글

| 테슬라 사이버트럭, 전기 픽업 트럭의 혁명이 시작된다! (0) | 2023.07.22 |

|---|---|

| 포스코 홀딩스 주가 전망: 리튬과 수소로 미래를 열다 - 철강에서 에너지와 소재로 사업 영역 확장 (0) | 2023.07.16 |

| 한국 삼성전자 vs 대만 TSMC vs 미국 퀄컴: 반도체 업계의 패권을 놓고 달리는 세 기업의 기업분석 비교 (0) | 2023.07.14 |

| 일론 머스크의 성공 비결과 테슬라의 혁신과 위기: 세계 최고 부자가 바라보는 전기차 시장의 미래 (0) | 2023.06.15 |

| 엔비디아의 비전과 리더십: 젠슨 황 CEO가 이끄는 GPU와 인공지능의 혁신 (0) | 2023.06.01 |